Dove investire? L’agricoltura in pole position nelle soluzioni

Nel corso degli ultimi 15 anni, la ricerca di investimenti alternativi ha spinto un crescente numero di investitori “finanziari” a rivolgersi al settore primario

Il Sud Europa, Italia compresa, è oggi la nuova Mecca per questi operatori in virtù delle possibilità di investire in impianti frutticoli avanzati grazie all’unicità delle condizioni pedoclimatiche del territorio e del moderato rischio di business.

Entro il 2030, i terreni agricoli dovranno essere in grado di fornire materia prima agricola per soddisfare la domanda di oltre 8 miliardi di persone – un incremento produttivo che richiederà una crescita della produttività di circa il 25%. Allo stesso tempo, la classe media nei Paesi emergenti continuerà a modificare la propria dieta inserendo una maggiore quantità di proteine animali (carne, latte) e vegetali aggiungendo ulteriore pressione al sistema produttivo agricolo globale. Inoltre, il processo di industrializzazione e lo sviluppo urbano eserciteranno una pressione sempre più forte sulle risorse agricole globali (terra e acqua in primis). Basterebbero queste poche, semplici considerazioni per capire il valore che questo settore avrà nel determinare il futuro economico, sociale, geo-politico e ambientale del pianeta. D’altra parte, un’eccessiva semplificazione non aiuta a comprendere a fondo quelle che sono le dinamiche di un settore certamente interessante e che ha di fronte a sé molte sfide da affrontare.

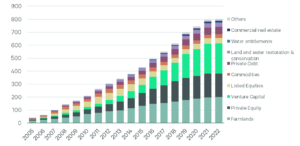

In generale, il settore agricolo, come altri investimenti reali, rispetto agli investimenti finanziari, potenzialmente è in grado di garantire rendimenti stabili, minore volatilità, limitata correlazione con gli altri asset e può rappresentare uno strumento di hedge dal rischio inflattivo. Motivi questi che hanno spinto molti fondi istituzionali ad investire una quota sempre maggiore del portafoglio gestito nel settore agricolo in Paesi come Australia, Stati Uniti, Brasile, Argentina, ma non solo. Già da qualche tempo, infatti, molti operatori internazionali hanno investito massicce risorse anche in Europa; i bassi prezzi della terra combinati alle ampie opportunità di crescita nei Paesi dell’est europeo (Romania, Ungheria, Repubblica Ceca, Slovacchia) hanno certamente rappresentato il primo approdo per questi soggetti – il fondo NCH capital, ad esempio, fu tra i primi a cominciare ad investire nell’agricoltura est europea nel 1992.

D’altra parte, più di recente, alcuni gestori di fondi hanno cominciato a guardare con maggiore interesse anche ai Paesi dell’Europa meridionale (Portogallo, Spagna, Italia) dove alcuni modelli produttivi sono in grado di garantire rendimenti remunerativi su investimenti di lungo periodo. Il mercato spagnolo e in parte quello portoghese, da questo punto di vista, sono tendenzialmente più predisposti. In questi Paesi grandi gruppi agricoli e fondi di investimento si spartiscono alcune delle realtà produttive frutticole più estese e avanzate al mondo (oliveti e mandorleti intensivi e super-intensivi in primis). D’altra parte, non mancano le opportunità anche nel mercato italiano che può vantare caratteristiche uniche non riscontrabili in altri Paesi.

In Italia, seppure in un contesto di limitatezza della risorsa terra, esistono ancora aree agricole non pienamente valorizzate dal punto di vista agronomico o dal punto di vista della reputation dei prodotti; in particolare, alcuni territori del centro-sud Italia presentano condizioni climatiche e del suolo ottimali e che, con adeguati investimenti, potrebbero generare produzioni di qualità e rendimenti remunerativi.

Inoltre, la tradizione orticola e frutticola del nostro Paese negli anni ha generato centri produttivi di eccellenza riconosciuti a livello globale; si pensi ad esempio alle aree produttive orticole nella provincia di Bergamo e di Salerno dove si effettuano produzioni di IV gamma (es. insalata in busta), alla frutticoltura specializzata nella coltivazione di kiwi a Latina, di pere nel ferrarese o uva da tavola in Puglia.

L’attrattività dell’agribusiness italiano risiede anche nella stretta correlazione con un sistema alimentare made in Italy caratterizzato da un’elevata reputazione e performance sul mercato domestico ma, soprattutto, su quello internazionale. L’unicità di alcune produzioni alimentari tipiche unita alla capacità di alcune imprese del settore di saper valorizzare tali prodotti sono alla base dell’incremento dell’export alimentare italiano degli ultimi 20 anni. Tra il 2000 e il 2020, infatti, il valore delle esportazioni alimentari italiane è sostanzialmente triplicato (+189%), spostando il segno della bilancia commerciale da negativo (-2,8 miliardi di euro) a più che positivo (+10,8 miliardi di euro). È evidente come il processo di crescita del comparto alimentare non possa prescindere da un’evoluzione del settore primario a monte della filiera in termini di incremento quantitativo e qualitativo della produzione. La forza di alcune filiere – vino, formaggi, pasta, passata di pomodoro, olio EVO, ecc. – rappresenta un valore unico e difficilmente riscontrabile in altre realtà produttive europee. Valore che viene trasferito a tutti gli attori della filiera e che rende le imprese agricole, come avviene per tutti i beni non sostituibili, meno esposte alla volatilità di chi produce commodities. In questo caso, le opportunità in ambito agribusiness non derivano esclusivamente dall’ulteriore potenziale di crescita del settore alimentare italiano sul mercato internazionale, ma anche dai margini di miglioramento del grado di autosufficienza di alcune filiere del made in Italy alimentare che oggi risultano fortemente dipendenti dalle importazioni. Il caso dell’olio d’oliva è emblematico: l’Italia è il secondo produttore ed esportatore di olio d’oliva al mondo alle spalle della Spagna, ma, allo stesso tempo, per far fronte alla domanda interna ed estera, è il primo importatore di olio d’oliva (nel 2020 l’Italia ha esportato 373 mila tonnellate di olio d’oliva a fronte di 608 mila importate).

In generale, gli operatori istituzionali che oggi investono in agribusiness nel sud Europa e che hanno decine, se non centinaia di migliaia di ettari in portafoglio, difficilmente cercano appezzamenti e impianti frutticoli al di sotto dei 100 ettari, con disponibilità di acqua per irrigazione, limitata presenza di fabbricati non strumentali e, infine, con aspettative di ritorno superiori al 5%. Se ad un primo sguardo quindi, il settore agricolo italiano potrebbe non avere le caratteristiche ideali ricercate dagli investitori in termini di dimensione delle aziende, è importante sottolineare come oltre un quarto (27%) della SAU italiana sia nelle mani dell’1,5% (circa 17.000 aziende) delle imprese agricole che hanno una superficie superiore ai 100 ettari. Inoltre, va evidenziato come negli anni la dimensione media aziendale sia gradualmente aumentata. Una serie di fattori infatti hanno contribuito e stanno contribuendo alla professionalizzazione del settore e, in parte, alla fuoruscita delle imprese meno competitive; le difficoltà nel ricambio generazionale, l’elevata età media degli imprenditori, il livello di istruzione medio inferiore a quello europeo, la graduale riduzione dei sussidi diretti da parte della Politica Agricola Comune (PAC), la crescente richiesta di capacità imprenditoriali (management, marketing, commerciali, ecc.) e di competenze tecniche per gestire le nuove tecnologie sono solo alcuni degli elementi che hanno innescato questo processo. Tutti aspetti questi che dovrebbero mettere in luce come vi siano ancora ampi margini di miglioramento delle performance e, di conseguenza, della redditività del settore.

Di qui in avanti, come si è già visto negli ultimi 20 anni, le sfide dell’agribusiness saranno sempre più impegnative: cambiamento climatico, crescente concorrenza internazionale, nuovi player nei Paesi emergenti, volatilità dei prezzi, crescente domanda di sostenibilità, regolamenti europei più stringenti (es. minor utilizzo di agrofarmaci, ecc.). Per affrontare queste sfide l’agricoltura italiana dovrà intervenire prima di tutto con investimenti in modelli di agricoltura professionale attraverso un processo di intensivizzazione sostenibile. In questo caso la strada dell’innovazione è obbligata; le tecnologie sono disponibili ma all’azienda agricola italiana spesso mancano le risorse economiche e le competenze adeguate ad adottarle. Inoltre, sarà fondamentale continuare a sostenere e sviluppare i processi di integrazione orizzontale (aggregazione di imprese agricole per realizzare economie di scala) e verticale (nella logica delle filiere agroalimentari).

In quest’ottica, la Politica Agricola Comunitaria (che fornisce sussidi diretti ed indiretti agli agricoltori), il Recovery Plan, la crescente attenzione da parte del sistema creditizio rappresentano senz’altro risorse fondamentali per supportare il settore e finanziare la crescita e lo sviluppo delle imprese agricole. D’altra parte, l’iniezione di capitali da parte di player esterni al settore potrà generare un’ulteriore spinta allo sviluppo dell’agricoltura italiana. Il panorama degli investitori è molto ampio: si passa da fondi di private equity interessati a realizzare operazioni finanziarie di medio-lungo periodo (es. sale & leaseback di proprietà agricole) a operatori fortemente specializzati e in grado di sviluppare e gestire gli impianti produttivi in autonomia sino a fondi pensione che ricercano partnership stabili con imprese italiane in fase di crescita. In tale contesto, CBRE, grazie all’ampia rete di contatti a livello nazionale e internazionale e alle competenze sul settore, si propone come primo operatore professionale in grado di trovare il partner giusto per l’impresa agricola/agro-industriale che intende cedere o sviluppare la propria attività e crescere. L’obiettivo è quello di rispondere alle esigenze del cliente attraverso la gestione di un processo di intermediazione che garantisca confidenzialità, accuratezza delle informazioni, trasparenza e massimizzazione dei valori di scambio.