Se describe la situación del cultivo del avellano por países, con especial referencia a Italia y España, en lo referido a producciones, importaciones, exportaciones y consumo.

Tanto la producción mundial como el consumo presentan un incremento sostenido a lo largo de la última década.

Las variedades producidas son específicas de cada país y adaptadas a sus condiciones edafo-climaticas y mercados. Los sistemas de plantación muestran en todo el mundo una tendencia a la intensificación, con la generalización de árboles monotronco, con menor volumen de copa y una mecanización creciente de poda y recolección. Italia cuenta con una superficie de 86.235 ha y una producción de 143.000 t/año. En España el avellano ocupa 13.000 ha, con una producción anual de 9.500 toneladas, muy inferior al consumo nacional y su cultivo se basa en plantaciones en vaso multitronco, con variedades tradicionales como ‘Negret’ o ‘Pauetet’.

Se propone la formación de un seto con una densidad de plantación de 1.250 árboles/ha, un volumen de copa de en torno a los 14.000 m3/ha, mecanizable casi en su totalidad, con unas producciones esperadas contando con las variedades tradicionales o las nuevas variedades superiores al vaso tradicional. La intensificación de las plantaciones implica un menor volumen de copa con respecto al vaso tradicional, posibilita la reducción del período improductivo, la mecanización de las operaciones de cultivo y un uso más eficiente de los inputs que conducen a una producción más sostenible.

Introducción

El avellano es un fruto seco cultivado en numerosos países del mundo a lo largo de los siglos y en los últimos años al igual que otros frutos secos, ha adquirido una importancia especial por el hecho de que el consumo crece constantemente y a mayor ritmo que la producción. Así el consumo mundial pasó de 357.993 t a 466.594 t en el período 2013-2018, mientras que

para el mismo período la producción se incrementó de 469.908 a 530.000 t. Ello debido al aumento de las importaciones por países como China, Rusia o Canadá.

Este escenario unido a la mejora constante de la tecnología del cultivo, a las nuevas variedades, a la percepción por el consumidor como un fruto saludable y sostenible en su producción y al rol de importantes empresas transformadoras y comercializadoras, abre interesantes perspectivas a un cultivo tradicional en que la innovación tecnológica ha sido menor comparado con otras especies.

Se exponen a continuación los principales aspectos relativos a su producción, exportaciones y consumo para pasar después a la producción y características del cultivo por países en particular Italia y España. Se exponen posteriormente los principios del sistema propuesto en alta densidad en base a la experiencia del almendro, en particular referentes al diseño de la plantación, variedades, marcos de plantación y poda.

Producción, intercambios comerciales y consumo de frutos secos

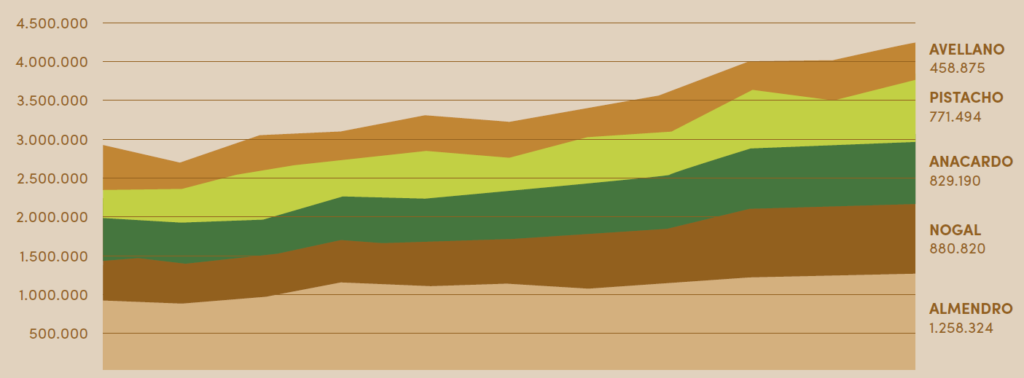

El análisis de la evolución de la producción mundial de frutos secos a lo largo del período 2008/09 a 2018/2019, muestra una tendencia creciente. Particularmente importante ha sido el incremento del nogal, del pistacho y del almendro, mientras que el avellano y el anacardo están mostrando incrementos menores (Figura 1). La INC (International Nut & Dried Fruit Council), prevé una producción total de frutos secos a corto plazo de 4,5M t, gracias sobre todo a un incremento sostenido de la producción de nueces (969 mil toneladas +10%) y avellanas (530 mil toneladas de producto pelado, +15%), esta última atribuible a los nuevos desarrollos de este cultivo en Turquía, Chile, Francia y España.

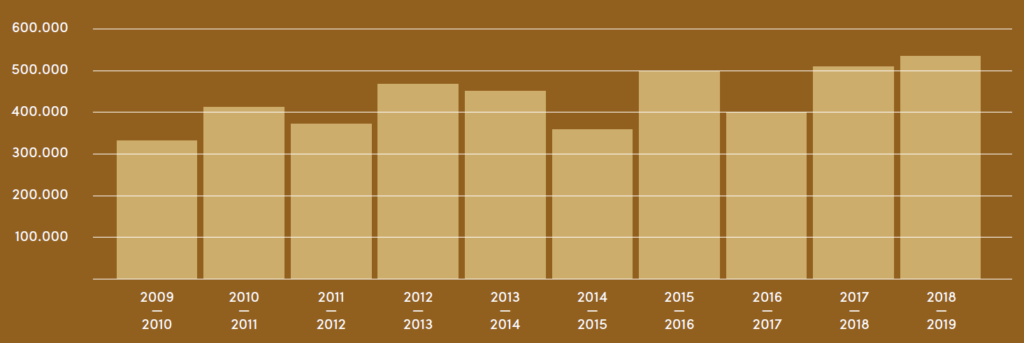

El cultivo del avellano se caracteriza por una amplia dispersión geográfica, que se corresponde con las áreas que disponen de las condiciones edafoclimáticas apropiadas para su cultivo. La producción mundial media de las campañas 2017/2018 y 2018/2019 fue de 520.135 t en grano y su evolución muestra una tendencia claramente alcista (Figura 2).

Intercambios comerciales

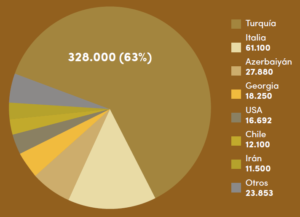

El primer productor es Turquía que con el 63% de la producción sigue siendo el líder mundial. Le sigue a notable distancia Italia con el 13%, Azerbaijan (6%) y Georgia y USA, ambas con el 4%. España tan solo aporta el 2% se sitúa en el noveno lugar del ranking mundial. Este incremento de la producción se debe al aumento de la superficie productiva registrada en Italia, pero también en Azerbaijan (+63%), Georgia (+23%) y USA (+22%), y en nuevos territorios como Chile o Sudáfrica (Tosi, 2019).

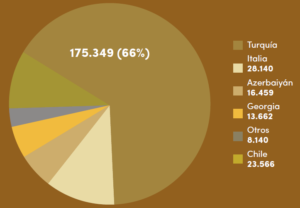

Las exportaciones mundiales alcanzaron en 2018 las 265.580 t, lo que equivale al 58% de la producción y evidencia la importancia de los intercambios globales. Turquía es también el primer exportador con el 66% del total, seguido por Italia (Figura 3). En lo referente a las importaciones y considerando su valor, el primer importador mundial es Canadá (18,4%), seguido de China (17,9%), Vietnam (15%) e Italia (9%). España se sitúa en el octavo lugar con el 2% del valor total. El comercio mundial de avellana se complementa con importantes intercambios comerciales entre hemisferios y tiene como principales países Turquía, Azerbaiyán, China, Europa y Chile.

En lo referente a las importaciones y considerando su valor, el primer importador mundial es Canadá (18,4%), seguido de China (17,9%), Vietnam (15%) e Italia (9%). España se sitúa en el octavo lugar con el 2% del valor total.

Consumo de frutos secos

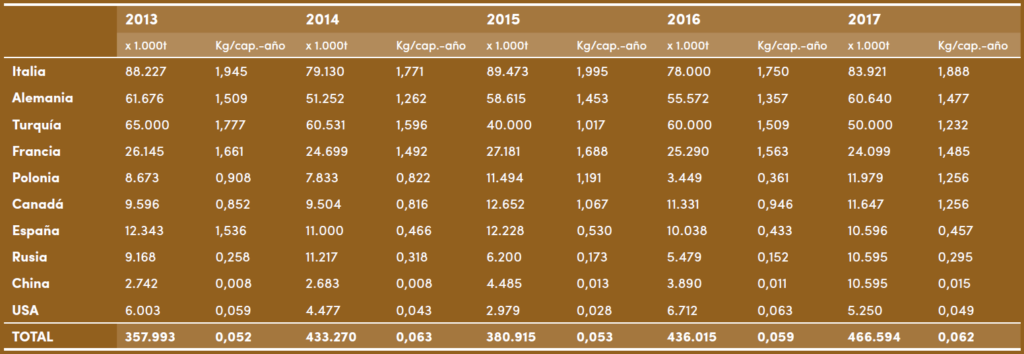

El consumo mundial medio de avellana sigue una tendencia alcista, habiendo pasado de 357.993 t (0,052 kg/cápita- año) en al año 2013 a 466.594 t (0,062 kg/cápita-año) en 2017 (INC, 2018). Este incremento ha sido particularmente importante en China, país que está escalando gradualmente la clasificación de los países de mayor consumo, situándose como el primer consumidor del mundo, y en Rusia, ambos países demográficamente muy importantes y con un elevado potencial de crecimiento. En otros países como Italia, Alemania, Francia o España, entre otros, tiende a disminuir ligeramente (Tabla 1). De hecho, el consumo global sigue creciendo a un ritmo superior al crecimiento de las nuevas plantaciones y de la producción. La INC cifró el incremento mundial del consumo en más más del 30% desde el año 2013 al 2017.

En 2019 China se convirtió en el tercer destino de la avellana turca, sólo por detrás en número de las exportaciones realizadas a Italia y Alemania. Las avellanas y los productos elaborados con las mismas se sitúan en el primer puesto en valor de las importaciones chinas, con un valor de 71 millones de dólares (un 101% más que el año anterior). En Italia la demanda se ve muy favorecida en el mercado interno por el valor que atribuyen los consumidores a los factores de bienestar asociados a su consumo y a los de sostenibilidad ligados a su producción, pero también juegan de forma importante factores externos. Ante esta situación los grandes grupos comercializadores empujan a la instalación de nuevas plantaciones con acuerdos beneficiosos para los agricultores.

Análisis

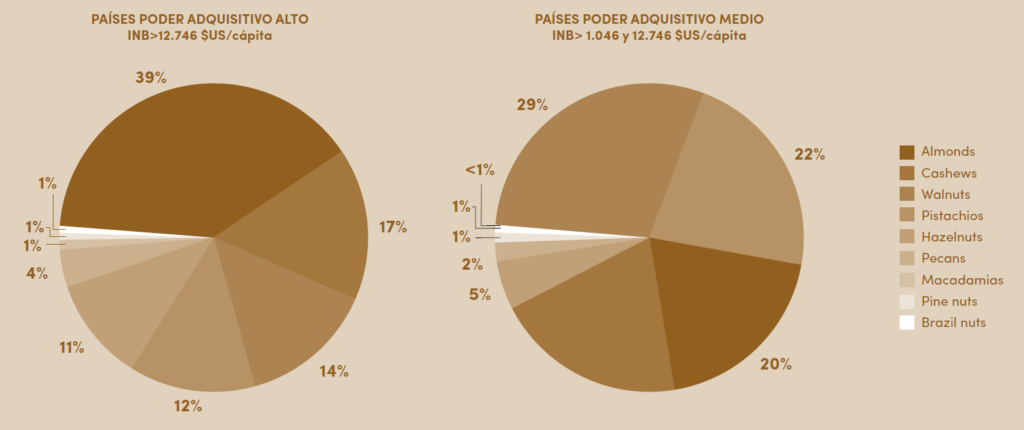

El análisis global del mercado del avellano muestra una clara tendencia alcista por el aumento del consumo, en particular en el continente asiático. Esta tendencia puede beneficiar tanto a Italia como a otros países productores, a parte de la guerra comercial USA-China. Actualmente el gigante asiático impone a la importación de avellana un 10% de tasas. Un aspecto importante es conocer y cuantificar como afecta la renta per cápita o el poder adquisitivo de la población al consumo de los frutos secos. En la Figura 4 se exponen los datos elaborados por la INC correspondientes al año 2017, para países con alto poder adquisitivo y para aquellos con un poder adquisitivo medio. Puede observarse que a mayor poder adquisitivo el consumo de avellana se dúplica con respecto a los de menor poder adquisitivo.